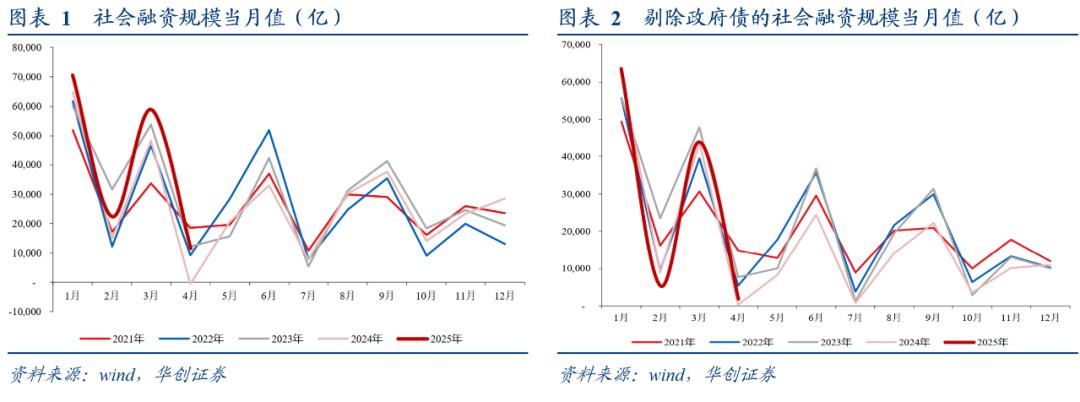

(一)4月本身是信用扩张的小月

。信用扩张规模(我们通过新增社会融资规模来衡量)存在较强的季节性规律,在每年的4月,7月,10月表现相对偏弱。同期比较来看,4月新增社会融资规模1.16万亿,这一规模与2023年基本持平,高于2022年和2024年。剔除政府债来看,4月剔除政府债的新增社会融资规模0.19万亿,高于2024年,低于2022年和2023年。。

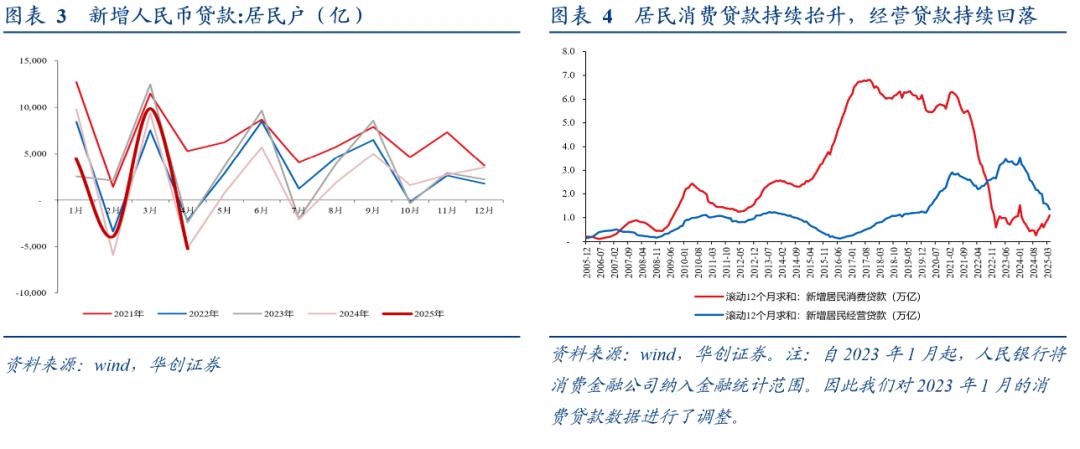

(二)居民贷款结构持续发生变化

参照中国人民银行公布的信贷收支表,居民贷款可以进一步拆分为两个部分,:“个人消费贷款指商业银行向借款人发放的用于购买个人或家庭所需的产品或服务的贷款”;:“是指银行向符合相关规定的借款人发放的用于生产经营的个人贷款”。

。2024年9月以来,居民消费贷款单月同比持续多增,而居民经营贷款单月同比持续回落。居民消费贷款相对经营贷款利率相对偏高,这对于居民的负债压力以及银行的利息收入可能产生不同程度的影响;结合定义来看,居民消费贷款偏需求层面,经营贷款偏生产层面,两者趋势的扭转或许边际上反映了居民层面的边际变化。

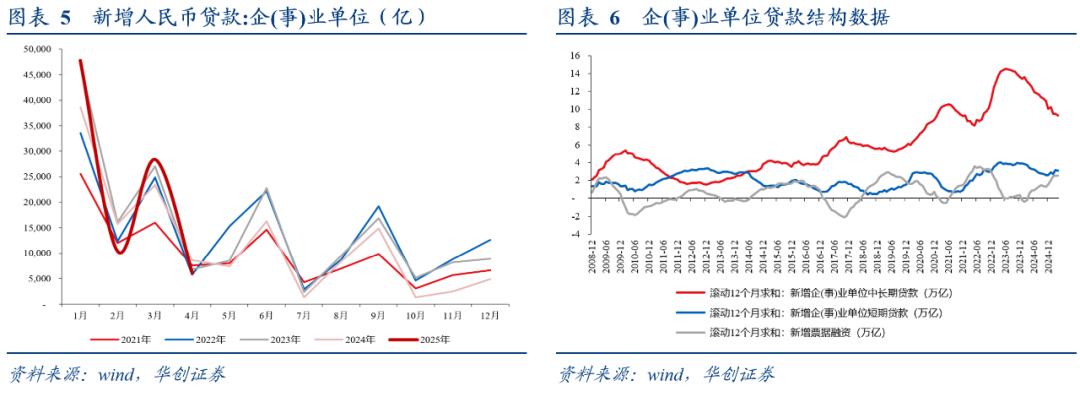

(三)企业贷款久期发生变化

2025年前四个月新增企事业贷款规模9.3万亿,高于2021年(6.1万亿),2022年(7.7万亿),2024年(8.6万亿),低于2023年(9.7万亿)。

过去12个月,企事业单位中长期贷款占企事业单位贷款的比重约为62%,对比来看,2024年这一比例约为71%,2023年这一比例约为76%。

(一)经济的循环仍然在改善

。结合我们团队持续跟踪的指标【企业居民存款剪刀差】来看,这一指标自2024年9月政策转向以来持续修复,因此我们判断经济的循环在持续改善。从数据来看,【企业居民存款剪刀差】从2024年8月的-14.7%修复至当下的-8.4%。

我们理解,在宏观经济循环运行中,企业部门是主要的生产部门,而居民部门则是主要的盈余部门。钱越多集中在企业手里,企业生产就有足够的资金支持,后续PPI同比和工业品库存同比才能抬升;而钱越多在居民部门手里,意味着居民不去消费投资,资金沉淀在银行账户,资金流动速率自然降低。。如果企业存款增速提升快于居民(对应企业居民存款剪刀差抬升),那么意味着企业把工资发给居民之后,居民投资消费意愿较为旺盛,类似于2017年,2020年~2021年,经济周期运行向上;但如果企业存款增速提升低于居民(对应企业居民存款剪刀差回落),意味着企业把工资发给居民之后,居民边际上更愿意形成存款,而并非用于投资消费,那么类似于2018年,2022~2023年,经济预期自然偏弱。

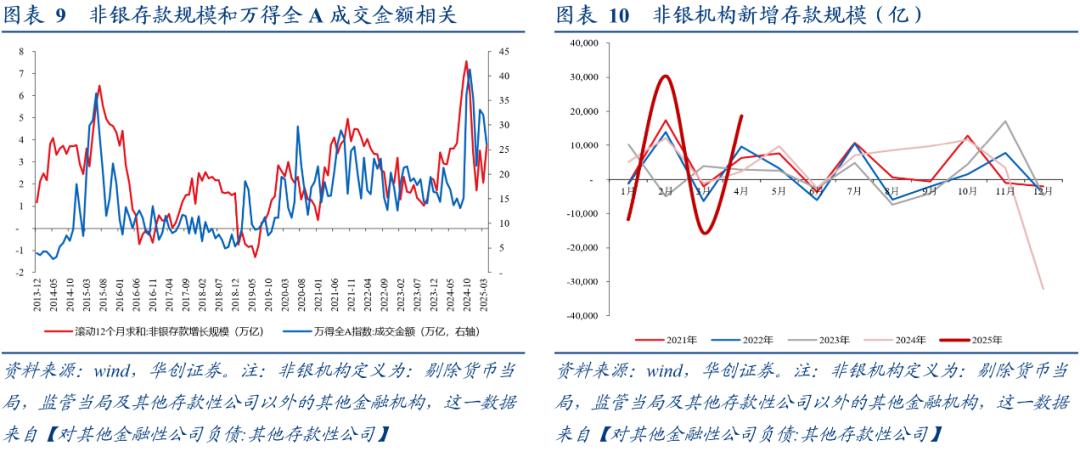

(二)非银存款增长规模偏强

。2025年前四个月,非银机构(对应对其他金融性公司负债:其他存款性公司)新增存款规模2.2万亿,高于2021年(2万亿)、2022年(1.6万亿)、2023年(1.2万亿)、2024年(1.9万亿)。

源自居民存款搬家的逻辑,结合我们前期报告《坐在居民存款的“火山口”》,当下居民持有大量的超额存款,考虑到持有存款存在机会成本,这一机会成本等于投资回报与存款利率的利差,稳住楼市股市叠加存款利率回落的背景下,机会成本抬升推动居民存款仍有搬家可能。源自央行对金融市场的“保护”,结合我们前期报告《循环的持续改善与央行的保护》以及金融时报文章《业内专家:如何理解适度宽松的货币政策》,“当资本市场(股市、楼市)遭受某种冲击暴跌,引发系统性经济金融风险时,中国人民银行不但需要大幅降息,提供充分的流动性,甚至要直接入市干预,从而稳定资产价格”。4月8日新华社发文《中国版平准基金来了,释放稳市强信号!》,文章表明“中央汇金明确了自己是资本市场上的‘国家队’,发挥着类‘平准基金’作用。

月金融数据:政府加杠杆明显

(一)信贷:票据融资规模较高

4月,人民币贷款增加2800亿元,同比少增4500亿元。月末人民币贷款余额265.7万亿元,同比增长7.2%,较上月回落0.2个百分点。

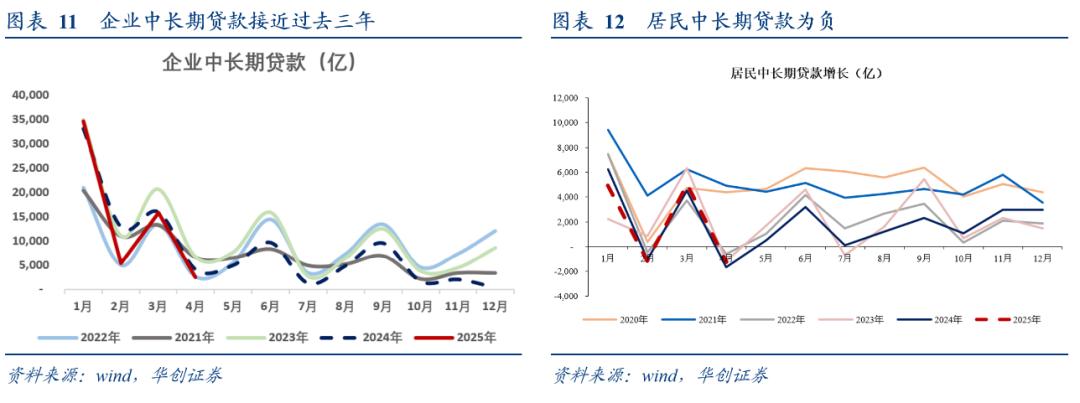

细项来看,居民贷款减少5216亿元,其中,短期贷款减少4019亿元,同比多减501亿元,中长期贷款减少1231亿元,同比少减435亿元;企(事)业单位贷款增加6100亿元,其中,短期贷款减少4800亿元,同比多减700亿;中长期贷款增加2500亿元,同比少增1600亿,票据融资增长8341亿元,同比少增40亿元。

(二)社融:政府发债仍然较高

4月社会融资规模增量为11591亿元,同比多增12249亿元,存量同比8.7%,较上月抬升0.3%。

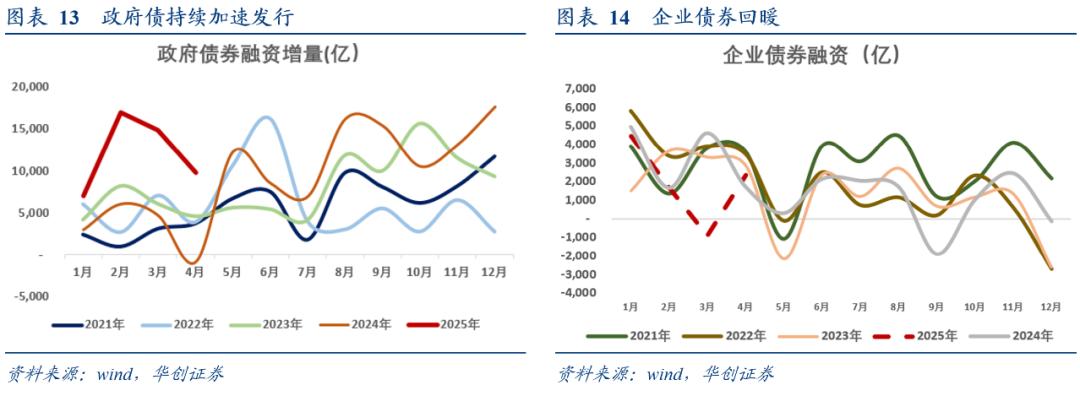

细项数据来看,向实体投放的人民币贷款增长884亿元,同比少增2465亿元;委托贷款减少2亿元,同比多减91亿元;信托贷款减少77亿元,同比多减219亿元;未贴现的银行承兑汇票减少2794亿元,同比少减1696亿元;企业债券净融资增长2340亿元,同比多增633亿元;政府债券净融资9729亿元,同比多10666亿元;非金融企业境内股票融资391亿元,同比多增205亿元。

4月M2同比8%,增速较上月抬升1%;新口径M1同比增长1.5%,增速较上月回落0.1%;旧口径M1同比增长-1%,较上月回落0.2%。

4月份,人民币存款减少4400亿元。月末人民币存款余额314.78万亿元,同比增长8%。

具体来看,住户存款减少13900亿元,同比多增4600亿元,非金融企业存款减少13297亿元,同比少增5428亿元,财政性存款增长3710亿元,同比多增2729亿元,非银行业金融机构存款增长15710亿元,同比多增19010亿元。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!