投资慧眼Insights - 从模型训练到逻辑推理,人工智能模型不断迭代,受惠硬件厂商也正在风水轮转。鉴于对AI专用晶片ASIC需求爆发的前景,买博通、卖英伟达的交易兴起,博通股价大涨。

继上周五(12月13日)大涨24.43%且总市值首次突破1万亿美元大关后,16日博通股价(AVGO.US)上涨11.21%,至250美元,两日涨幅高达38.38%。英伟达股价(NVDA.US)则三日连跌,两日跌幅约4%。

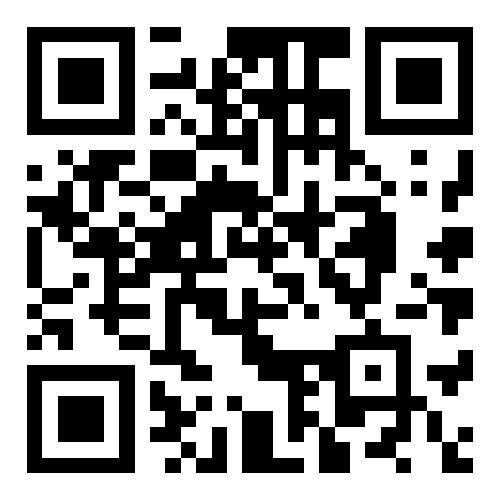

【2024博通股价表现,来源:Investing.com】

博通和英伟达同属晶片制造行业,两者区别在于,博通主要生产依据特定产品要求、在处理某些任务进行特殊设计的专用AI ASIC(专用集成电路)晶片,而英伟达主要标准化、通用型GPU 。

这也对应AI模型发展的不同阶段,即人工智能大模型早期的预训练阶段需要利用能够处理超大规模的、高性能的通用型晶片,而下一阶段的逻辑推理,则对AI在各个垂直领域的开发落地提出针对性要求。

在公布上季财报时,博通乐观展望,到2027财年,公司ASIC市场规模将达到900亿美元,「未来三年AI晶片的相关机遇无比广阔。」

博通CEO Hock Tan认为,未来五成的AI算力都将是ASIC,甚至超大规模云计算厂商CSP内部自用百分百都将是ASIC。

实际上,几大科技巨头们也纷纷下场自研ASIC晶片,如谷歌在2015年便发布的TPU、亚马逊的Tranium及Inferentia、微软的Maia、Meta的MTIA和特斯拉的Dojo等。

在AI发展正在进入下半场,以及博通高层的乐观预期下,投资人也用真金白银交易这一趋势:买博通、卖英伟达。

日前博通成为继英伟达和台积电后,全球第三家总市值超万亿美元的半导体公司。

市场调研机构Omdia表示,「几乎所有云服务提供商的自研晶片都需要用到博通的ASIC晶片服务。」

摩根大通表示,博通Q4业绩强劲,得益于人工智能半导体领域持续强劲的连续增长抵消了软体营收的疲软。即便采取更保守的市场份额假设,博通AI业务未来几年的收入复合年增长率也将达到40%至50%。

华尔街各大机构纷纷上调博通目标价。高盛将博通股价目标从190美元上调至240美元,看好博通拥有更多的客制化晶片大客户。

美银上调博通目标价至250美元,此前为215美元。摩根士丹利维持对博通的「增持」评级,目标价从180美元升至233美元。

原文链接