美国政府增加储蓄即削减开支的措施,将导致企业利润减少,进而可能成为引发美股回调的催化剂。

当前,企业利润在GDP中的占比达到了历史峰值。然而,要深入理解企业的盈利能力,我们不能仅仅局限于审视财报。卡莱茨基利润方程(Kalecki Profit Equation)为我们提供了一个极为有用的分析框架,尤其在剖析当前高企的利润率背后的成因,以及那些可能颠覆这些利润率的潜在因素时,显得尤为重要。

James Montier 在2012年发表的What Goes Up, Must Come Down一文中,曾深入探讨卡莱茨基利润方程。惟法国兴业银行的Albert Edwards最近却提出了不同的看法:

「在两大关键事件的掩护下,企业得以实现利润率的扩张性提价:一是新冠疫情后的供应受限;二是俄罗斯与乌克兰冲突后的大宗商品成本上升压力。惟我们仍需强调,近期利润率激增的一个重要推手是大规模的财政扩张。简而言之,政府增加了支出,企业因此受益颇丰。」

美国公司利润占美国GDP百分比

对于投资者而言,上述最后一点无疑具有重大意义。同时,这也值得即将上台的特朗普政府深思。

解读卡莱茨基利润方程在经济领域,有些方程式或关系只是基于假设,难以精确描绘现实世界的复杂情况。然而,卡莱茨基利润方程式却是个例外,它作为一个确凿的会计恒等式,精准地揭示了决定企业利润的关键因素。掌握这一关系,投资者在预测盈利状况时便能抢占先机。

这个方程式以经济学家米哈尔·卡莱茨基(Michal Kalecki)的名字命名,深入剖析了影响企业盈利的宏观经济动因。企业利润,实则源于投资、政府及家庭的储蓄行为、股息分配以及贸易往来的综合效应。

卡莱茨基的这一公式清晰地表明,企业的总利润由净投资、家庭和政府储蓄、外贸差额以及企业股息支付共同决定。它深刻揭示了经济活动间的相互联系如何转化为企业的实际收入。

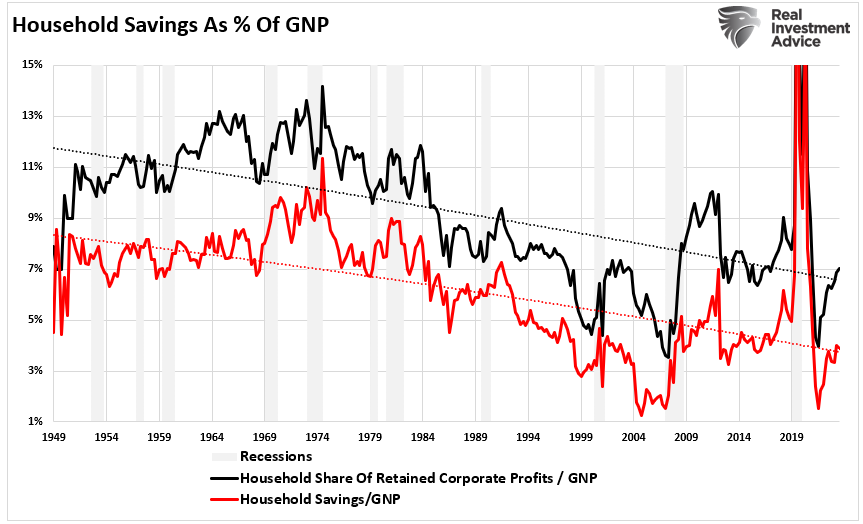

这一点在疫情期间表现得尤为明显。当时家庭储蓄大幅增长,而随后消费者开始大肆消费,企业利润率的飙升自然也就不足为奇了。

家庭储蓄占GDP的百分比

理解上述加粗部分的内容至关重要。很多经济学家和分析师对政府支出和赤字的增加感到忧虑。然而,回顾过去十年,政客们通过制造更大的赤字来「避免储蓄」,支撑美国企业利润率创下了纪录新高。同时,企业和家庭亦加速了「负储蓄」的步伐,刺激企业平均利润率远超历史水平。从2008年金融危机到疫情刺激计划,财政政策始终在提供资金流,并促进利润强劲增长。

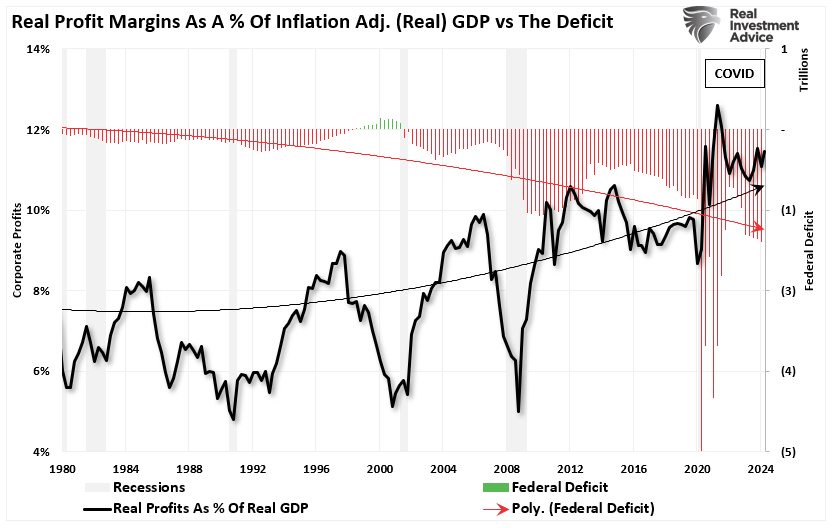

实际利润率vs赤字

如前所述,大规模的政府干预在过去二十年间一直是推动经济增长的重要力量。尽管即将上任的特朗普政府提出了削减支出和赤字的政策主张,但这一举措虽从长远来看有益,短期内却可能带来不小的挑战和痛苦。

深度剖析当前高企的利润率政府支出并非近期利润率飙升的唯一驱动力。投资趋势与消费行为的变革同样扮演了关键角色。疫情后的刺激政策点燃了消费热潮,为企业盈利的攀升添了一把火。同时,过去十年持续的低利率环境也激发了企业大规模的投资活动和股票回购,为利润增长注入了又一股强劲动力。然而,正如Montier所警醒的那样,企业利润率的历史高峰恐难持久。

他指出:

「若政府大规模支出的时代已悄然降临,那么利润在国民生产总值中的占比或许会持续高于往常。惟值得留意的是,经济理论并未给出利润率必然回归均值的确凿理由。真正应回归均值的是资本回报率,而非销售回报率。当然,由于资本难以直接观测,我们不得不采用替代指标进行考虑。

从朴素的利润率视角出发,我们可以审视席勒市盈率(Shiller P/E)这一指标。它遵循本·格雷厄姆的智慧,采用十年盈利作为市盈率的分母,以平滑盈利的周期性波动。在当前时代背景下,这一指标显得尤为引人入胜,因为它自然而然地纳入了过去十年盈利较高的现实情况。

即便有人坚信财政赤字将持续存在,并因此推动利润率结构性上扬,惟美国市场目前的交易水平仍高达约35倍市盈率。这意味着投资者或将面临长期的低回报困境。即便我们暂且不考虑估值或利润率的均值回归,投资者所能斩获的实际回报率也仅约为3%——这一数字几乎无法充分补偿持有股票所承担的风险。」

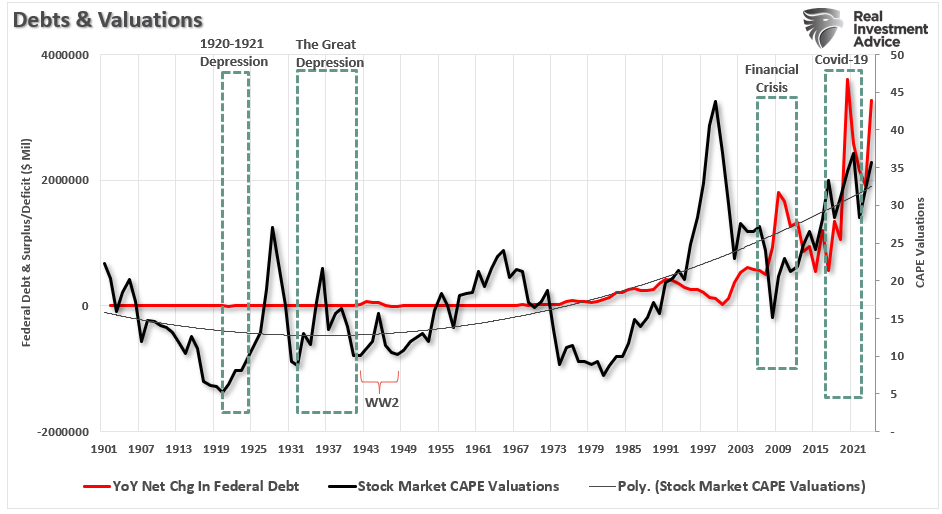

自「金融危机」以来,政府的大规模支出与持续高企的市场估值倍数形成了相互呼应的态势。

债务与估值

政府与家庭支出(负储蓄)的激增还催生了另一个异常现象:经利润率调整后的估值与基于盈利的估值指标出现了显著的背离。Montier在研究中指出:

「往昔,John Hussman与我曾共同证实,各类经利润率调整后的周期调整市盈率(CAPE)作为回报预测指标的表现,优于标准的CAPE。这自然归功于利润率随时间推移而存在的均值回归现象。它们昭示着,若利润率回归至正常/历史水平,那么CAPE将远高于标准CAPE所显示的水平——如今,经利润率调整后的CAPE指标已攀升至约50倍!若你坚信估值与利润率都将全面回归,那么你的回报预期无疑将陷入极度的悲观之中。」

调整后的利润率vs盈利衍生的CAPE估值

当然,倘估值真的出现均值回归,投资者将面临经通胀调整后的长期回报远低于3%的严峻挑战。

随着全球各国政府奋力应对通胀与不断攀升的债务负担,紧缩措施或许将应运而生。以美国为例,围绕削减社会项目与基础设施支出的预算讨论正愈演愈烈。任何大规模的削减都可能削弱总需求,进而对企业的收入造成冲击。

此外,家庭储蓄趋势也是值得我们密切关注的另一个重要因素。随着通胀侵蚀购买力,消费者面临着更高的借贷成本,储蓄而非消费的冲动愈发强烈。在经济衰退期,这种行为可能演变为恶性循环:消费下滑重创企业,导致招聘与投资缩减,进一步抑制经济增长的活力。

切记,在卡莱茨基的框架中,家庭储蓄的增加将直接对企业利润构成拖累。

股市投资者可能需要警惕起来卡莱茨基利润方程深刻揭示了债务与赤字如何通过挤占生产性投资资本来削弱经济增长、引发通货紧缩,并警示了赤字开支逆转对投资者潜藏的风险。

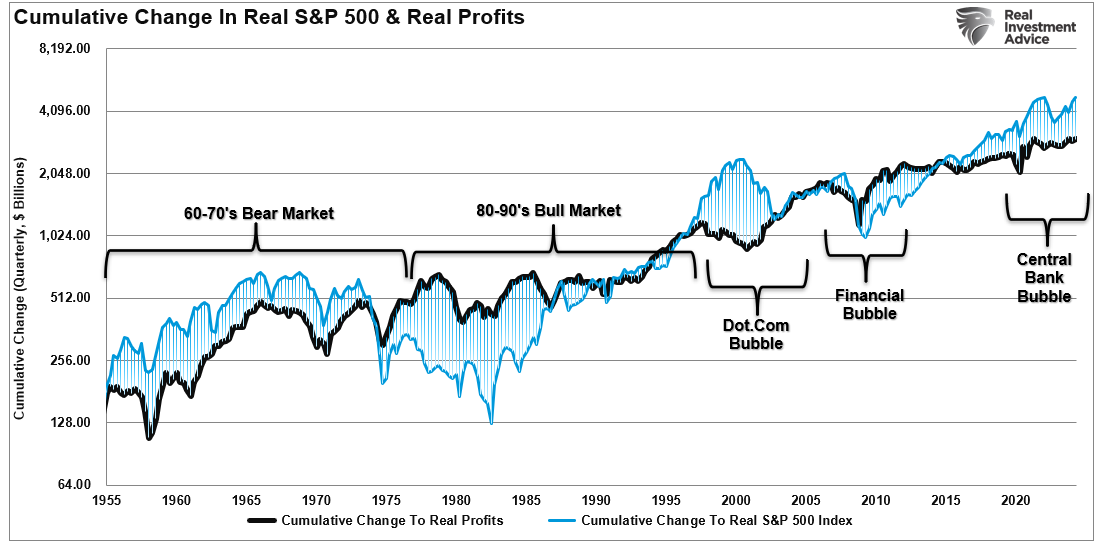

实际标准普尔500指数和实际利润的累积变化

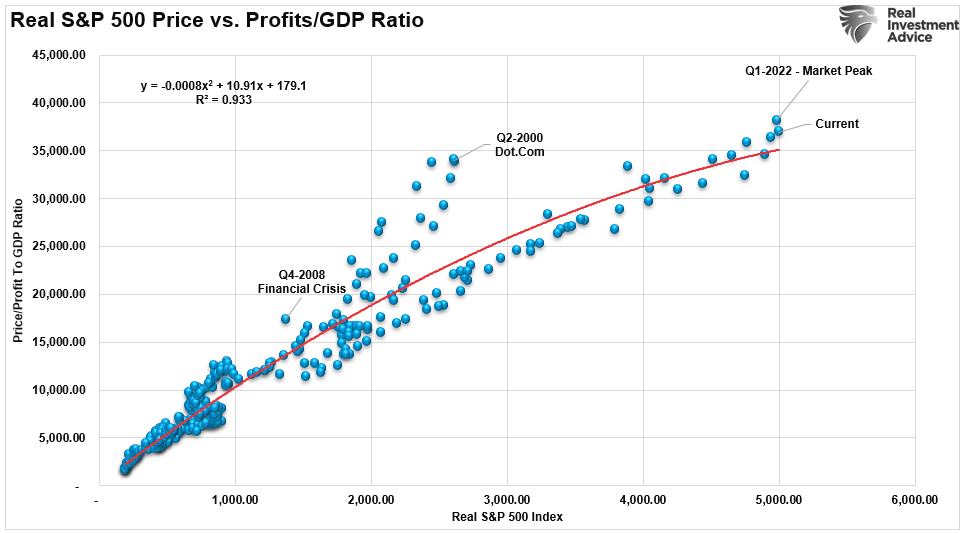

从公司利润与GDP之比,以及这一比值与经通胀调整后的市场价格之间的关联性中,我们同样找到了左证。

标准普尔500指数实际价格与利润/GDP比率

一旦经济状况恶化或财政政策收紧,市场或将迎来一次重大调整。盈利预期可能会遭下调,进而拖累股价下行。正如Montier所言,即便在最乐观的预估下,美国股市的长期回报前景也难言明朗。他指出,当前的市盈率已经充分反映了这些超高的利润率,几乎没有任何容错空间。

值得注意的是,与我们之前讨论的Yardeni相对乐观的预测不同,历史经验告诉我们,高盈利期并非可以无限延续。从宏观经济的视角来看,不可持续的高利润率终将因均值回归而面临下行的压力。希勒市盈率(该指标将收益调整为十年平均值)仍然处于偏高水平,这意味着市场估值过高,安全边际相对有限。换句话说,任何财政紧缩政策或消费者减少支出的行为,都可能导致企业利润下滑。

虽然企业利润和市场未来的表现总是难以准确预测,惟了解其中的影响因素无疑能为投资者带来优势。投资者必须深刻认识到政府政策、家庭消费行为以及企业运营行动之间的相互依存关系。未来几年,当前的高利润水平或将面临严峻的考验,而谨慎的投资者则应该为可能出现的各种结果做多充分的准备。

***

InvestingPro一出,:分析师精估、模型细算——两面夹击,股票估值无所遁形!

好处多多益善:

(1) 避开泡沫陷阱,保住钱包;

(2) 发掘低估良机,赚得盆满钵满;

(3) 买卖点位精准把握,赢在起跑线!

即刻点击,深入了解InvestingPro,超值优惠不容错过!

编译:刘川