今天召开的政治局会议,预告了接下来中央经济工作会议的内容,更重要的是为明年经济工作打下基调。

去年政治局会议通稿发布的时间多集中在下午四五点,但从今年7月开始,会议通稿发布的时点有了明显前置。此次政治局会议通稿公开的时点也比去年12月早了近一个小时。

为何提?相对于实际GDP增速,官方越来越重视名义GDP和通胀的回升。

如何做?我们认为可以总结为以下五点:

政策下好“先手棋”比“后手棋”更为重要,在外部冲击时“抢跑”曲线,以进促稳很关键;

毕竟这是2009年以来首次改变货币政策立场

这在之前人大常委会蓝部长的发言中已经呼之欲出;

比如财政预算资金或可以前置使用,表现为“用完一批、又出一批”的持续加码形式;

明年较大的举债和赤字空间将投向消费、化债等领域,央行也将通过扩大国债买卖工具规模予以配合。

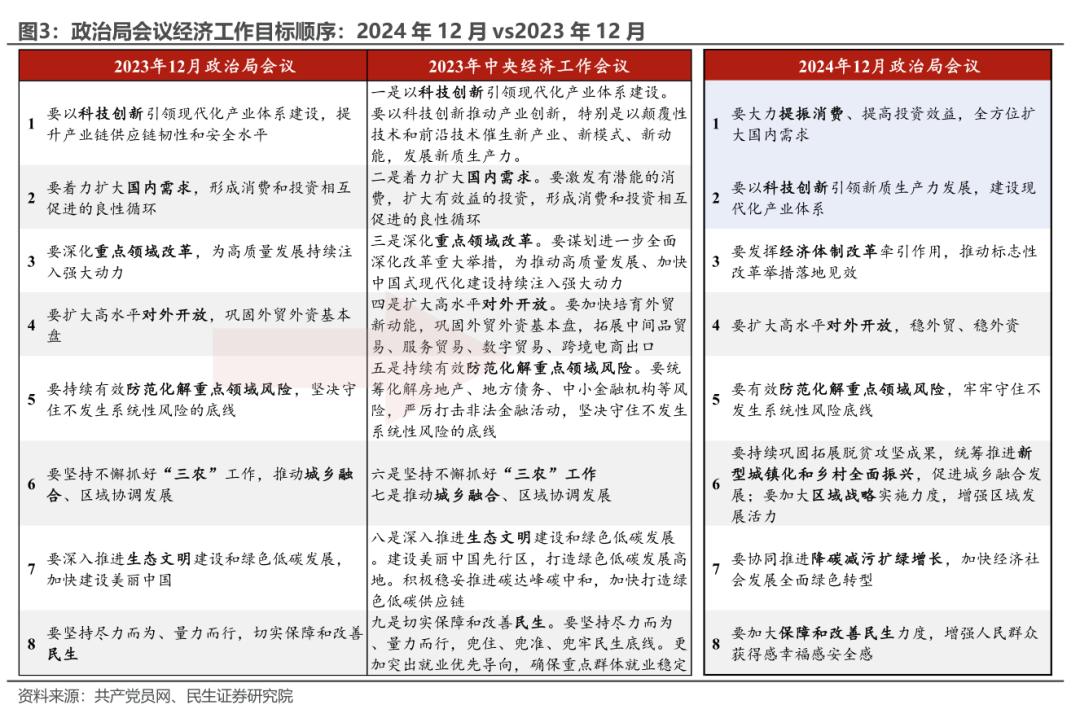

参考往年,12月政治局会议先给出总体方向和政策目标顺序,中央经济工作会议“紧随其后”、根据框架做出更为具体的部署。

因为我们认为无论是稳房价、稳股市,还是基层“三保”、发展生育养老,最终的落脚点都是让消费好起来。

刺激消费如何“全方位扩大”?一是规模上要给足,现有政策要扩容,二是范围要更广,在更多领域对民生保障的精准施策。

,补贴品类有望拓展至消费电子、家居文娱等耐用品;,如一次性或每月补贴新生儿家庭,合意的财政规模或达1000亿元。

财政:“更加”二字,意义非凡。这一次政治局会议终于给了2025年财政明确的定调—— “实施更加积极的财政政策”。回顾2020年,不仅有赤字率突破3%、还有万亿抗疫特别国债“加持”,因此2025年提高赤字率、加大特殊财政工具规模已是大概率事件。

货币:从“稳健”到“适度宽松”,字里行间透露着对货币政策力度加码的诉求。我们认为这一定调变化与近期“支持性”的货币政策立场“异曲同工”,可能是择重突出了内需增长放缓下的“宜松则松”;一方面利于主动的预期引导,另一方面也隐含着对财政发力的支持协调。

面临关税的不确定性,汇率也有望“重新校准”,打开货币宽松的空间。我们认为7天逆回购利率则保持稳定,但考虑到地产需求仍待提振,5年期LPR利率或单独调降20-25bp。而随着汇率目标重新校准以应对关税加码,

点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞